반응형

재정적으로 어려움을 겪고 있는 분들이 가장 먼저 고민하는 건 "어떻게 이 상황을 벗어날 수 있을까?"입니다. 특히 채무가 쌓여 이자 부담이 커지면 빠져나올 길이 막막하게 느껴질 수 있죠. 이번 글에서는 중장년층도 쉽게 이해할 수 있도록 신속 채무 조정, 사전 채무 조정, 그리고 특별 사전 채무 조정 제도에 대해 하나씩 짚어보겠습니다.

✅ 금리 인하 혜택, 얼마나 줄어드나?

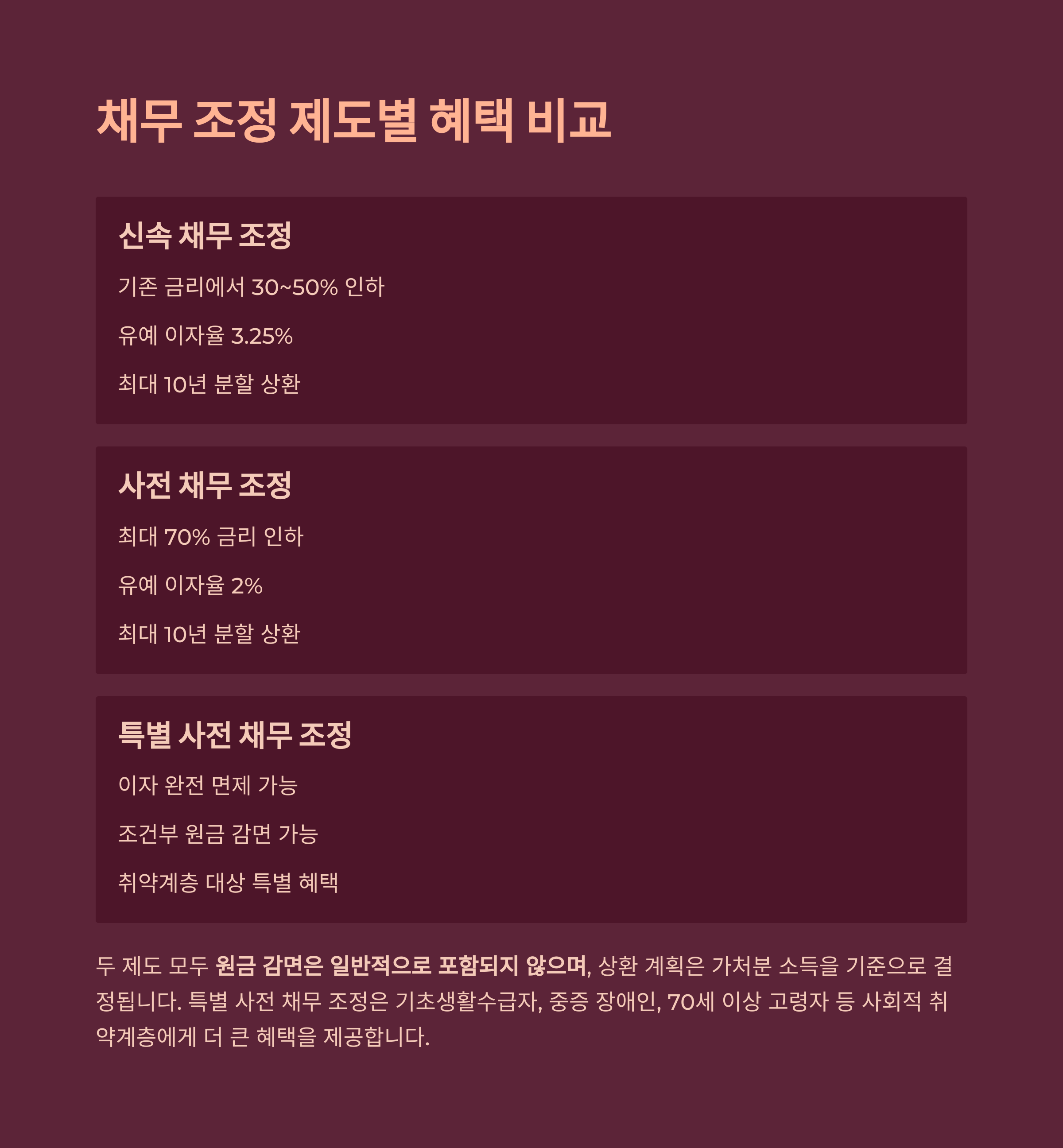

- 신속 채무 조정을 신청하면 국가에서 마련한 프로그램 덕분에 기존 금리에서 30%에서 50%까지 인하가 가능합니다.

- 사전 채무 조정은 2021년 제도 개선 이후 최대 70%까지 인하 가능하며, 특정 상황에서는 88%까지 인하되는 경우도 있습니다.

- 특별 사전 채무 조정은 기초생활수급자, 중증 장애인, 70세 이상 고령자 등 사회적 취약계층을 대상으로 이자를 완전히 없애는 경우도 가능합니다.

✅ 원금 감면도 가능한가?

- 일반적인 경우엔 신속이나 사전 채무 조정 모두 원금 감면은 포함되지 않습니다.

- 다만, 특별 사전 채무 조정에 해당하는 경우 일부 원금 감면이 조건부로 가능합니다.

단, 무조건 보장되지는 않으며, 신청자의 상황에 따라 결정됩니다.

✅ 상환 기간은 얼마나 유예될 수 있을까?

- 두 제도 모두 최대 10년(120개월)까지 분할 상환 가능합니다.

- 상환 계획은 신청자의 **가처분 소득(실제로 쓸 수 있는 돈)**을 기준으로 결정됩니다.

- 이는 개인회생 절차와 유사한 방식이라고 이해하면 됩니다.

✅ 이자율은 얼마나 줄어드나?

- 신속 채무 조정은 현재 3.25% 유예 이자율이 적용됩니다.

- 사전 채무 조정은 2%의 유예 이자율이 적용됩니다.

- 특별 사전 채무 조정 대상자는 유예 이자 자체가 면제되기 때문에 이자 부담이 크게 줄어듭니다.

✅ 어떤 제도를 선택해야 할까?

- 연체 기간이 짧은 경우라도 신속, 사전, 워크아웃 중 상담을 통해 가장 적합한 제도를 찾을 수 있습니다.

- 연체 기간이 길수록 제도 선택의 폭이 넓어지기도 하지만, 무조건 오래 연체되는 게 좋다는 뜻은 아닙니다.

- 채권 추심, 개인의 상환 능력, 재정 상태 등을 모두 고려해야 하며,

- 특히 고령자나 복잡한 절차에 익숙하지 않은 분들은 상담 시 최소 상환 가능 금액을 미리 정리해 가는 것이 좋습니다.

신용회복위원회 바로가기

💡마무리: 상담 전 미리 준비할 것들

제도는 마련되어 있어도 상담을 잘 준비하는 것이 절반의 성공입니다.

신용회복위원회나 채무 조정 관련 상담 채널의 다른 영상이나 자료를 미리 살펴보는 것도 도움이 됩니다.

제도를 알고 준비하는 사람은 결국 더 나은 선택을 할 수 있으니까요.

반응형

'정보' 카테고리의 다른 글

| 중장년도 쉽게 이해할 수 있는 개인회생·파산 비용 총정리 (0) | 2025.05.22 |

|---|---|

| 중장년도 쉽게 이해할 수 있는 신용회복위원회 개인 워크아웃 제도 총정리 (2) | 2025.05.21 |

| 📌 중장년도 쉽게 이해할 수 있는 신용회복위원회 채무 조정 제도 총정리 (1) | 2025.05.19 |

| 최대 24만 원 캐시백 혜택, 지금 누릴 수 있는 신용카드 프로모션 정리 (1) | 2025.05.14 |

| 2025 스승의 날, 선생님께 드리는 감사 편지 예시 모음 (3) | 2025.05.13 |