반응형

복잡하게만 느껴지는 연말정산, 이제 어렵게 생각하지 마세요! 국세청의 '연말정산 미리보기' 서비스만 잘 활용하면 중장년층도 남은 기간 동안 '13월의 월급'을 늘릴 수 있는 절세 계획을 세울 수 있습니다. 마치 내년 연말정산 성적표를 미리 받아보는 것과 같아요!

지금부터 쉽고 자세하게, 어떻게 이 서비스를 이용하고 절세 팁을 적용할 수 있는지 알아볼까요?

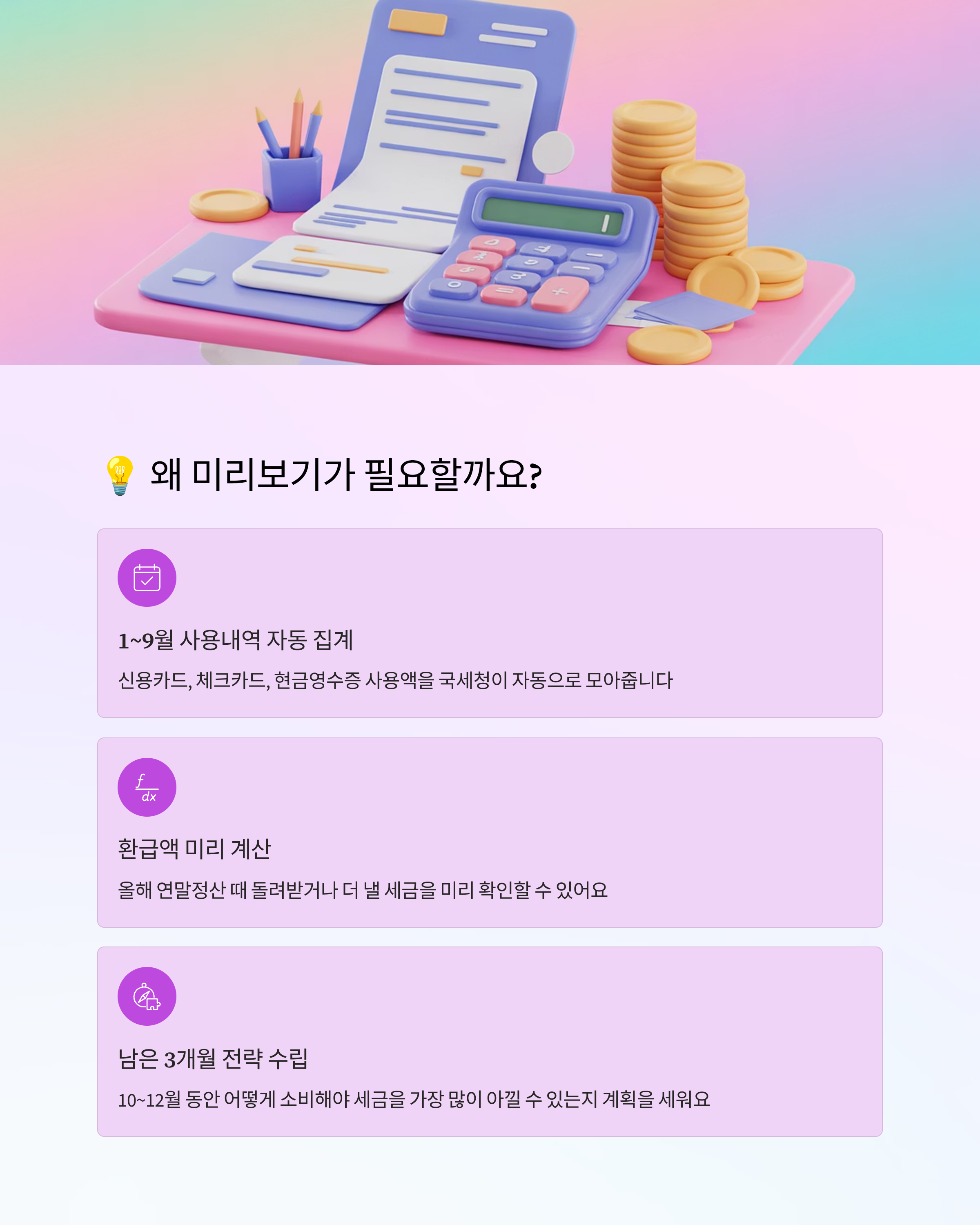

1️⃣ '연말정산 미리보기'는 왜 필요할까요?

이 서비스는 올해 1월부터 9월까지 내가 쓴 신용카드, 체크카드, 현금 등의 사용액을 국세청이 미리 모아줍니다. 그리고 이 정보를 바탕으로 **올해 연말정산 때 얼마의 세금을 돌려받거나(환급) 더 내야 할지(납부)**를 미리 계산해 주는 서비스예요.

- 가장 큰 장점: "9월까지 내가 얼마나 썼는지"를 보고, 남은 3개월(10월, 11월, 12월) 동안 어떻게 소비해야 세금을 가장 많이 아낄 수 있을지 전략을 세울 수 있습니다.

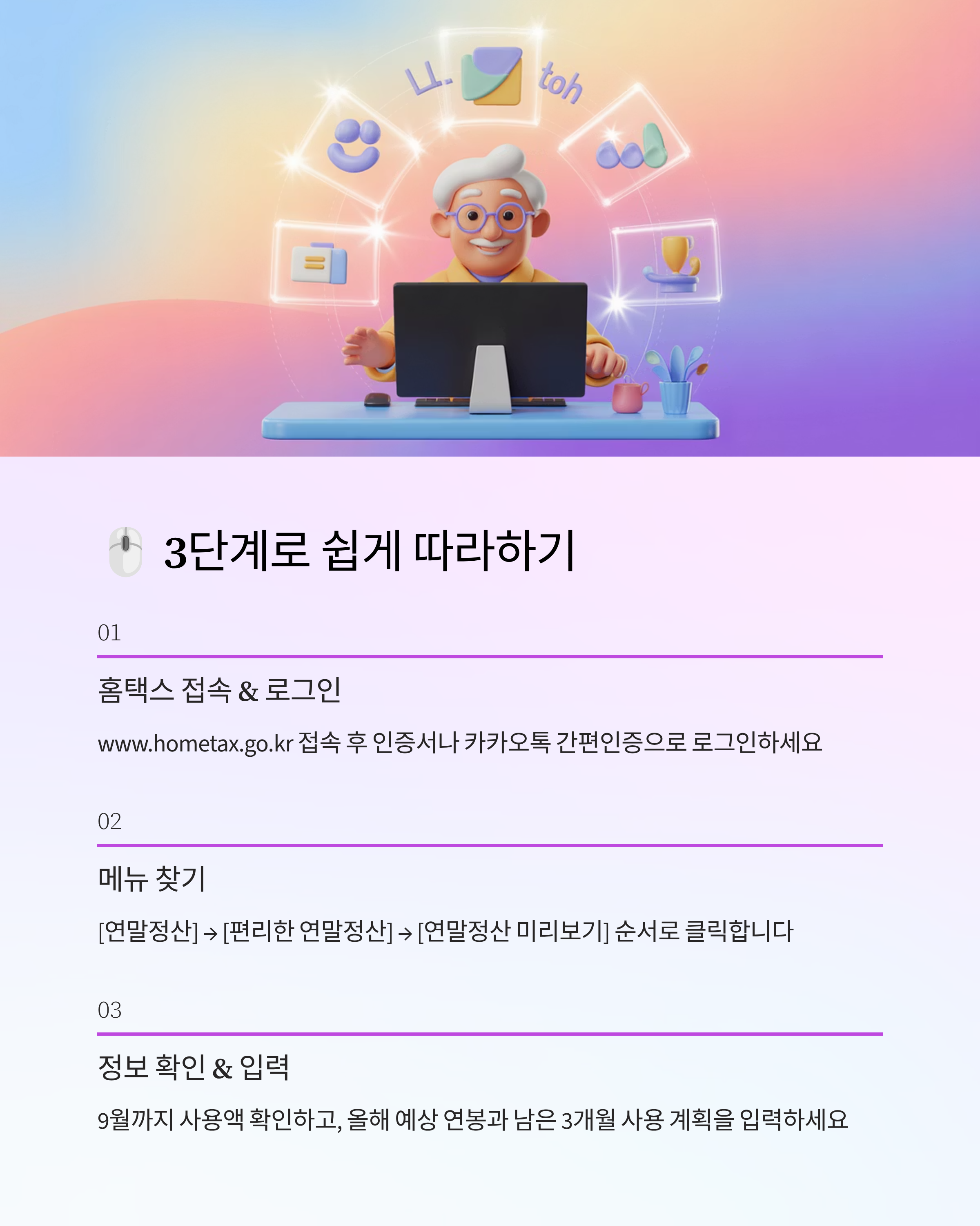

2️⃣ '미리보기' 서비스 이용하는 3단계 따라 하기! 🖱️

서비스는 국세청 홈택스(www.hometax.go.kr) 컴퓨터 웹사이트나 손택스 휴대폰 앱으로 접속할 수 있습니다.

📍 1단계: 로그인하고 메뉴 찾기

- 홈택스 접속: 컴퓨터로 국세청 홈택스에 접속합니다.

- 로그인: 인증서 (공동인증서/금융인증서)나 간편인증 (카카오톡, 네이버 등)으로 로그인합니다.

- 메뉴 찾기: 메인 화면에서 [연말정산] 또는 [편리한 연말정산] 메뉴를 찾아서 클릭한 후, **[연말정산 미리보기]**를 선택합니다.

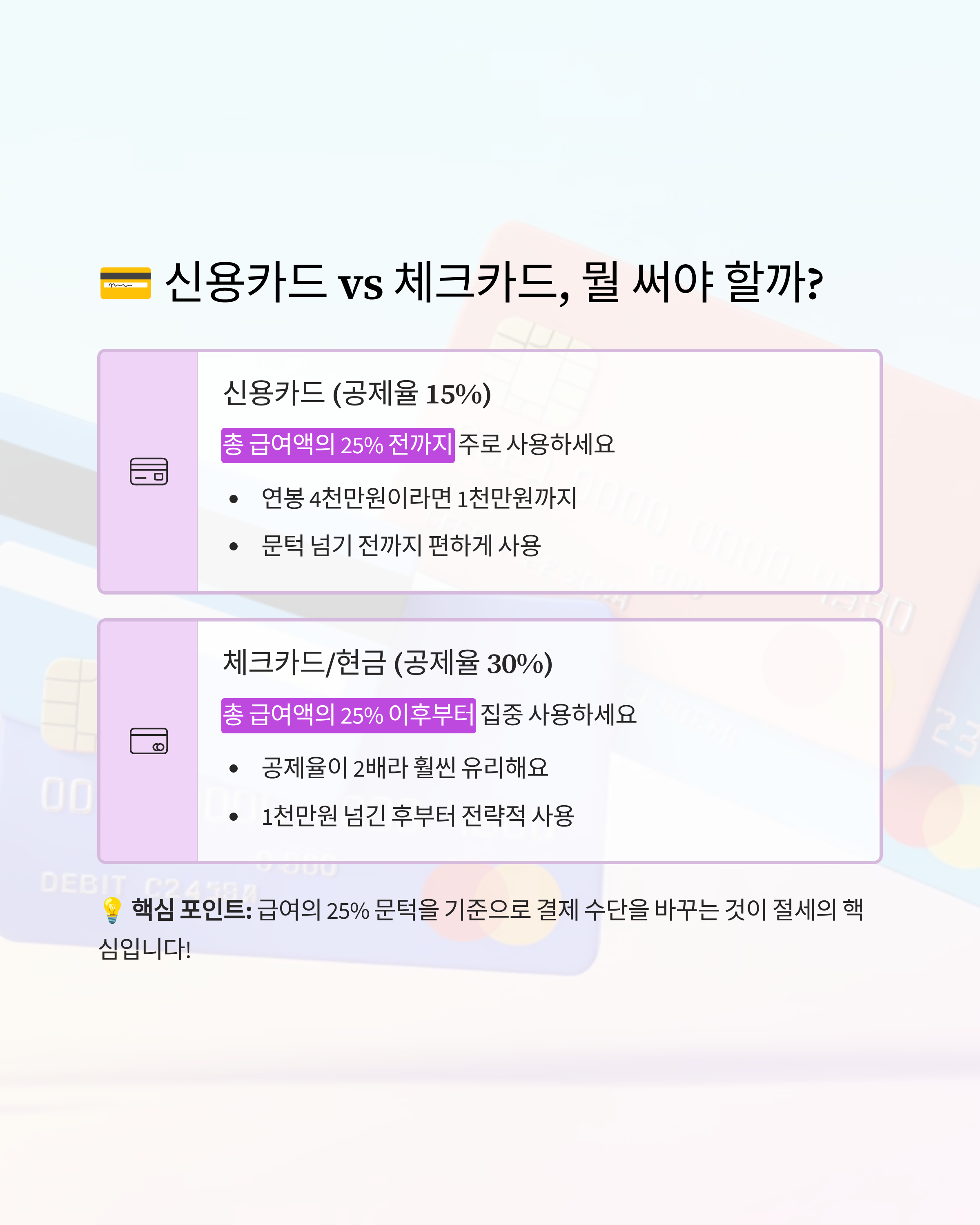

📍 2단계: 신용카드 소득공제 계산 (가장 중요!)

이 단계는 "공제 한도를 채웠는지" 확인하는 과정입니다.

- 9월까지 사용액 확인: 국세청이 자동으로 채워준 1월~9월까지의 신용카드, 체크카드, 현금영수증 사용액을 확인합니다.

- 총 급여액 확인 및 수정: 작년 연봉(총 급여액)이 자동으로 뜨는데, 올해 예상되는 연봉으로 수정합니다. (예: 작년 4천만 원, 올해 4천 2백만 원 예상되면 4,200만 원으로 수정)

- 10~12월 예상 사용액 입력: 남은 3개월 동안 사용할 예상 금액을 입력합니다.

- 계산 결과 확인: 결과 화면에서 **'소득공제 최대 금액'**까지 얼마나 더 써야 하는지 확인합니다.

| 결제 수단 | 공제율 | 혜택받기 유리한 경우 |

| 신용카드 | 15% | **총 급여액의 25%**가 넘기 전까지 주로 사용 |

| 체크카드/현금 | 30% | 총 급여액의 25% 공제 문턱을 넘긴 후부터 사용 |

💡 쉽게 이해하기: 만약 연봉이 4천만 원이라면, 1천만 원(4천만 원의 25%)까지는 신용카드로 사용해도 괜찮습니다. 1천만 원을 넘긴 후부터는 공제율이 2배인 체크카드나 현금영수증을 집중적으로 쓰는 것이 절세에 훨씬 유리합니다!

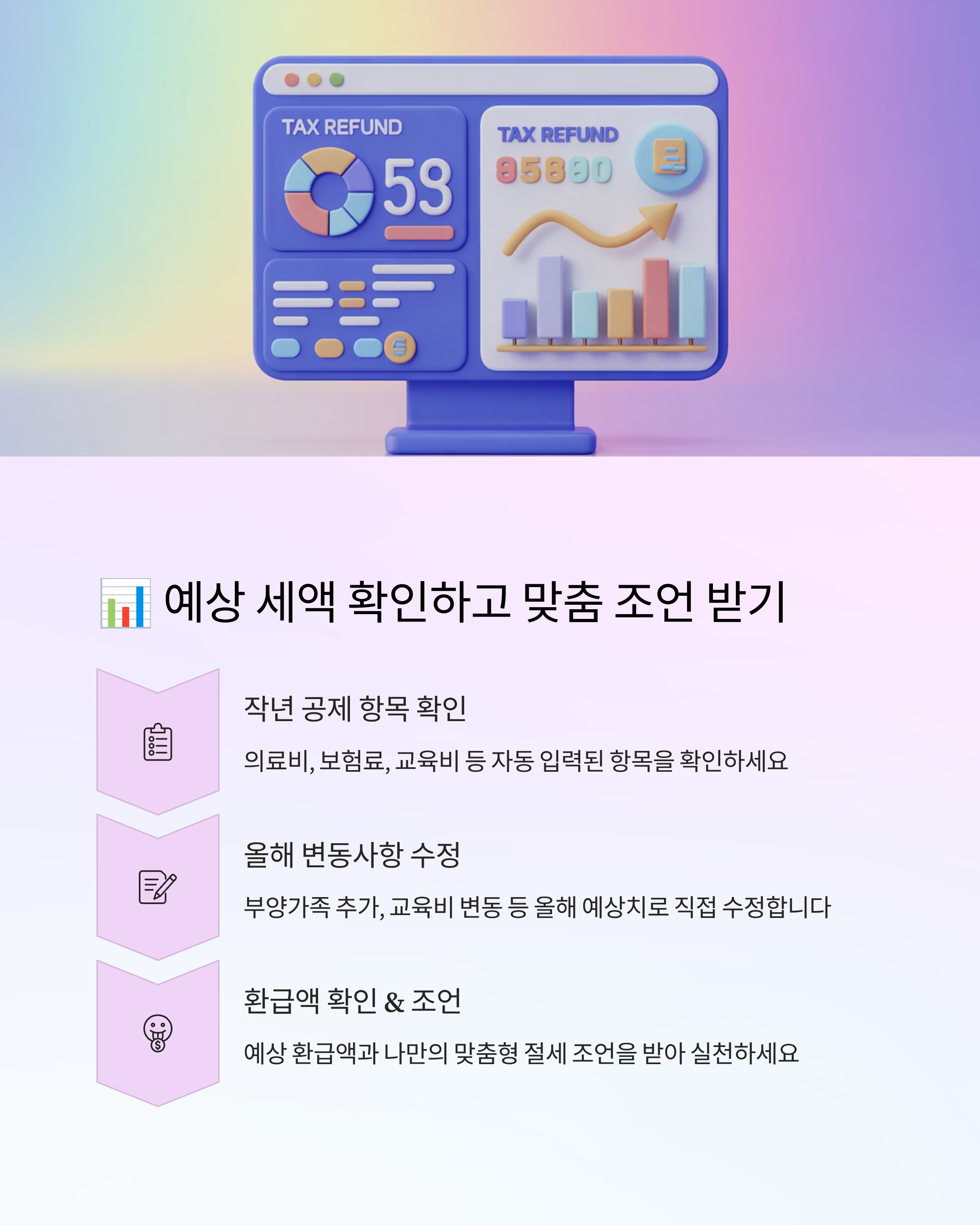

📍 3단계: 예상 세액 및 절세 Tip 확인

- 작년 공제 항목 수정: 작년에 공제받았던 항목들(의료비, 보험료, 교육비 등)이 자동으로 채워져 있습니다.

- 올해 예상치로 수정: 올해 예상되는 지출이나 변동 사항(예: 부모님을 부양가족으로 추가, 자녀가 대학교에 입학하여 교육비 증가 등)을 직접 수정하여 입력합니다.

- 예상 세액 확인: 최종적으로 내년에 환급받을 금액 (혹은 더 내야 할 금액)이 얼마인지 예상해 줍니다.

- 절세 Tip 보기: 이 금액을 토대로 나에게 필요한 맞춤형 절세 조언을 확인하고 남은 기간 동안 실천합니다.

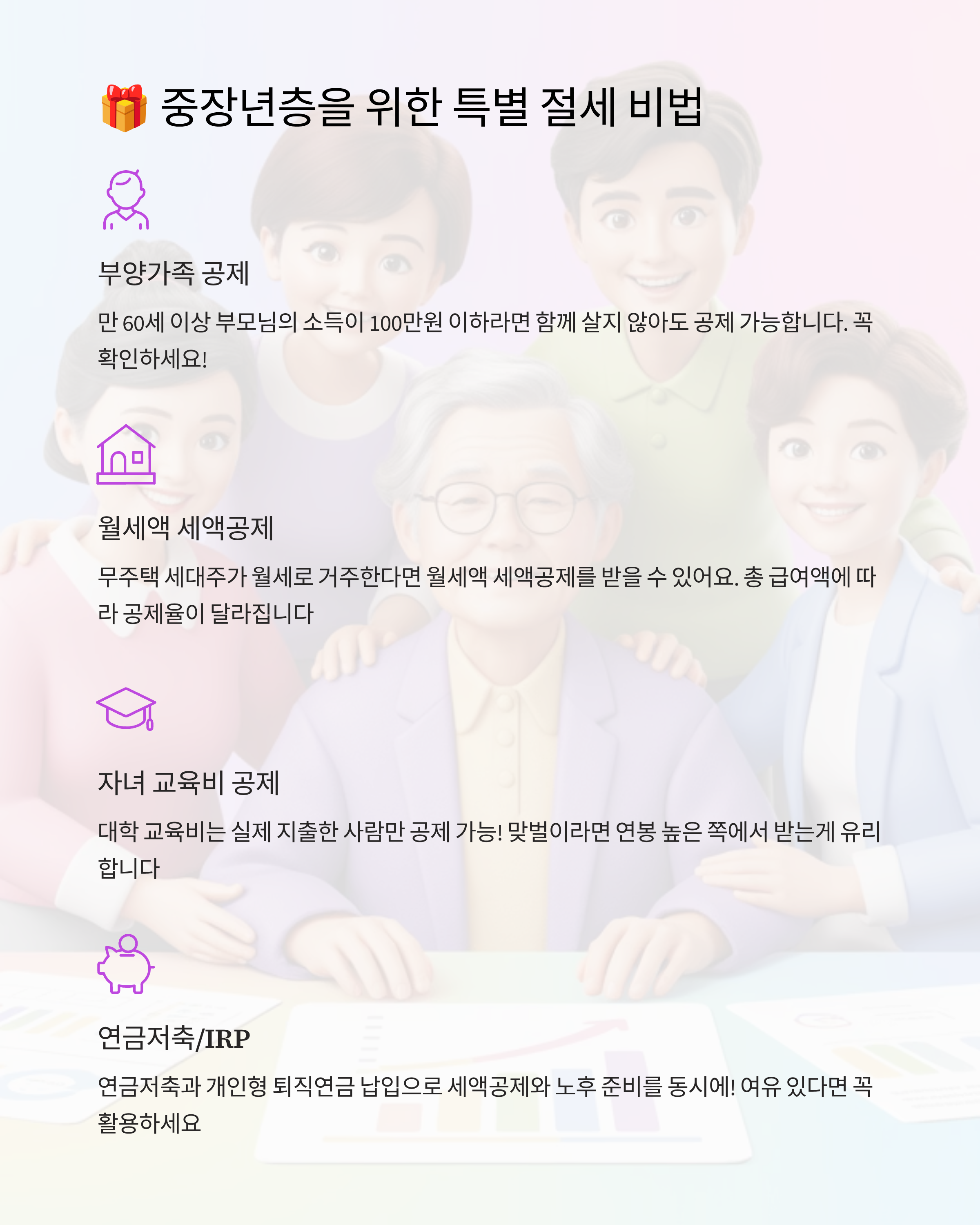

3️⃣ 중장년층을 위한 특별 절세 팁! 🎁

- 부양가족 공제 꼼꼼히 챙기기: 만 60세 이상의 부모님을 부양하고 있다면, **소득 금액 기준(100만 원 이하)**만 충족하면 함께 거주하지 않아도 기본 공제 대상이 됩니다. 꼭 확인하세요!

- 월세액 세액공제 활용: 근로자 본인 또는 배우자가 무주택 세대주일 경우, 월세로 살고 있다면 월세액 세액공제를 받을 수 있습니다. (공제율 및 한도는 총 급여액에 따라 다름)

- 자녀의 대학 교육비는 누가 공제? 자녀의 교육비는 실제로 돈을 지출한 근로자 본인만 공제받을 수 있습니다. 부부가 맞벌이라면, 교육비를 지출하고 연봉이 높은 쪽에서 공제받는 것이 유리할 수 있습니다.

- 연금저축/IRP: 여유가 있다면 연금저축이나 개인형 퇴직연금(IRP) 납입액은 세액공제 혜택이 큽니다. 노후 준비와 절세를 동시에 잡을 수 있습니다.

반응형

'정보' 카테고리의 다른 글

| 📱 짠테크 필수! 연말정산 절세 금융상품 BEST 3 (0) | 2025.11.09 |

|---|---|

| 🔥 싱어게인4 2라운드 팀대항전: 자두 탈락, 충격과 감동의 빅매치 현장! (0) | 2025.11.08 |

| 🗳️ 싱어게인4, 당신의 주인공에게 투표하세요! 투표 방법 & 기간 완벽 정리! (0) | 2025.11.08 |

| ✨싱어게인4 3라운드: '라이벌전'을 빛낼 가장 주목해야 할 참가자는? (0) | 2025.11.08 |

| ✨싱어게인4: 무명가수전, '올 어게인' 빛나는 재도전의 무대! (1) | 2025.11.07 |