반응형

**"13월의 월급"**을 두둑이 만들고 싶으신가요? 연말정산은 곧 세금 혜택을 누릴 기회입니다! 특히 금융상품은 장기적인 노후 준비와 세금 절약을 동시에 잡을 수 있는 최고의 수단인데요.

지금부터 모바일로 쉽게 가입하고 관리할 수 있는 연말정산 세액공제 금융상품 3가지를 핵심만 쏙쏙 뽑아 알려드릴게요! 👇

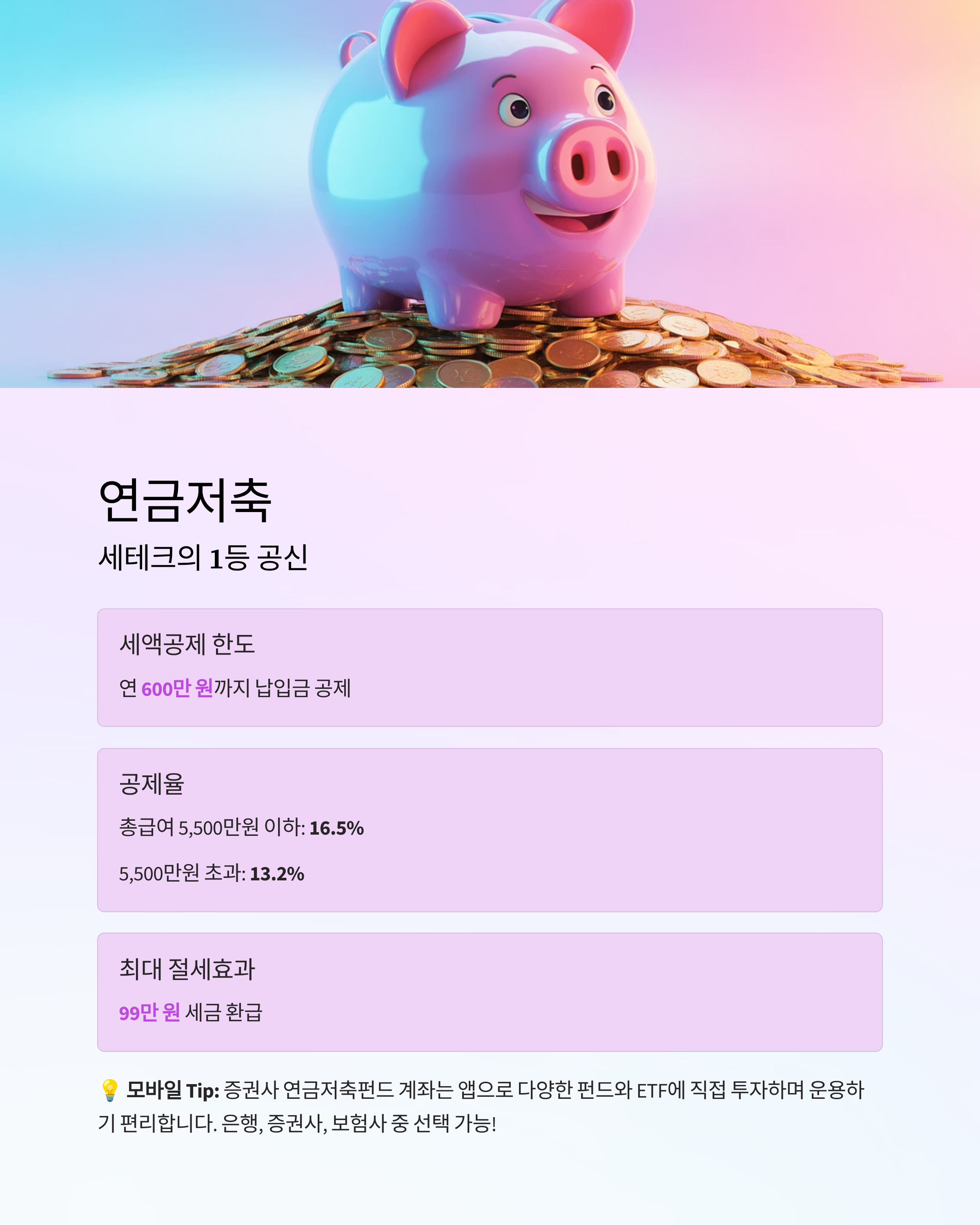

🥇 1. 연금저축 (세액공제의 기본!)

노후 대비는 물론, 매년 세금 혜택까지 챙겨주는 세테크(세금+재테크)의 1등 공신입니다.

📌 핵심 혜택:

- 세액공제 한도: 연 600만 원까지 납입금에 대해 세액공제 혜택!

- 공제율:

- 총 급여 5,500만 원 이하 (종합소득 4,500만 원 이하): 16.5%

- 총 급여 5,500만 원 초과: 13.2%

- 쉬운 이해: 연봉이 5,500만 원 이하인 분이 1년 600만 원을 넣으면, **최대 99만 원(600만원 × 16.5%)**까지 세금을 돌려받을 수 있어요!

📱 모바일 Tip:

- 가입처: 은행(신탁), 증권사(펀드), 보험사(보험) 중 선택 가능.

- 추천: 증권사의 연금저축펀드 계좌는 모바일 앱으로 다양한 펀드나 ETF에 직접 투자하며 운용하기 편리합니다.

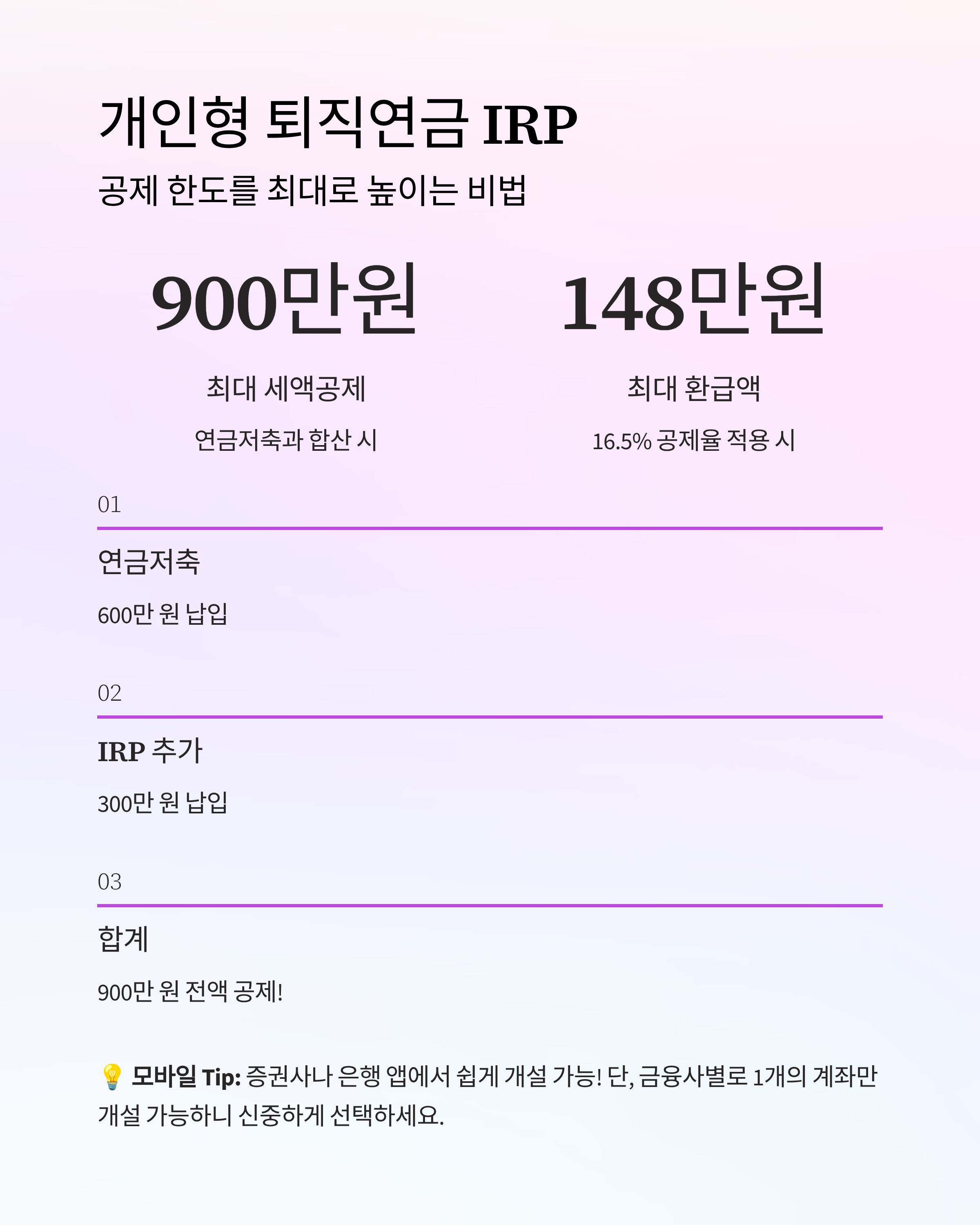

🥈 2. 개인형 퇴직연금 (IRP) (공제 한도를 높여라!)

회사를 다니는 근로자라면 연금저축과 함께 필수로 챙겨야 할 상품입니다. 연금저축의 세액공제 한도를 최대 900만 원까지 늘려주는 역할을 합니다.

📌 핵심 혜택:

- 세액공제 한도: 연금저축 납입액과 합산하여 최대 연 900만 원까지 세액공제!

- (예: 연금저축 600만원 + IRP 300만원 = 900만원 공제 가능)

- 공제율: 연금저축과 동일 (16.5% 또는 13.2%).

- 쉬운 이해: IRP에 추가로 300만 원을 더 넣으면, 최대 900만 원에 대한 세금 혜택을 받아 **최대 148만 5천 원(900만원 × 16.5%)**까지 세금을 아낄 수 있습니다.

📱 모바일 Tip:

- 가입처: 주로 증권사나 은행에서 가입하며, 앱에서 쉽게 개설 및 운용이 가능합니다.

- 주의: IRP는 금융사별로 1개의 계좌만 개설 가능합니다.

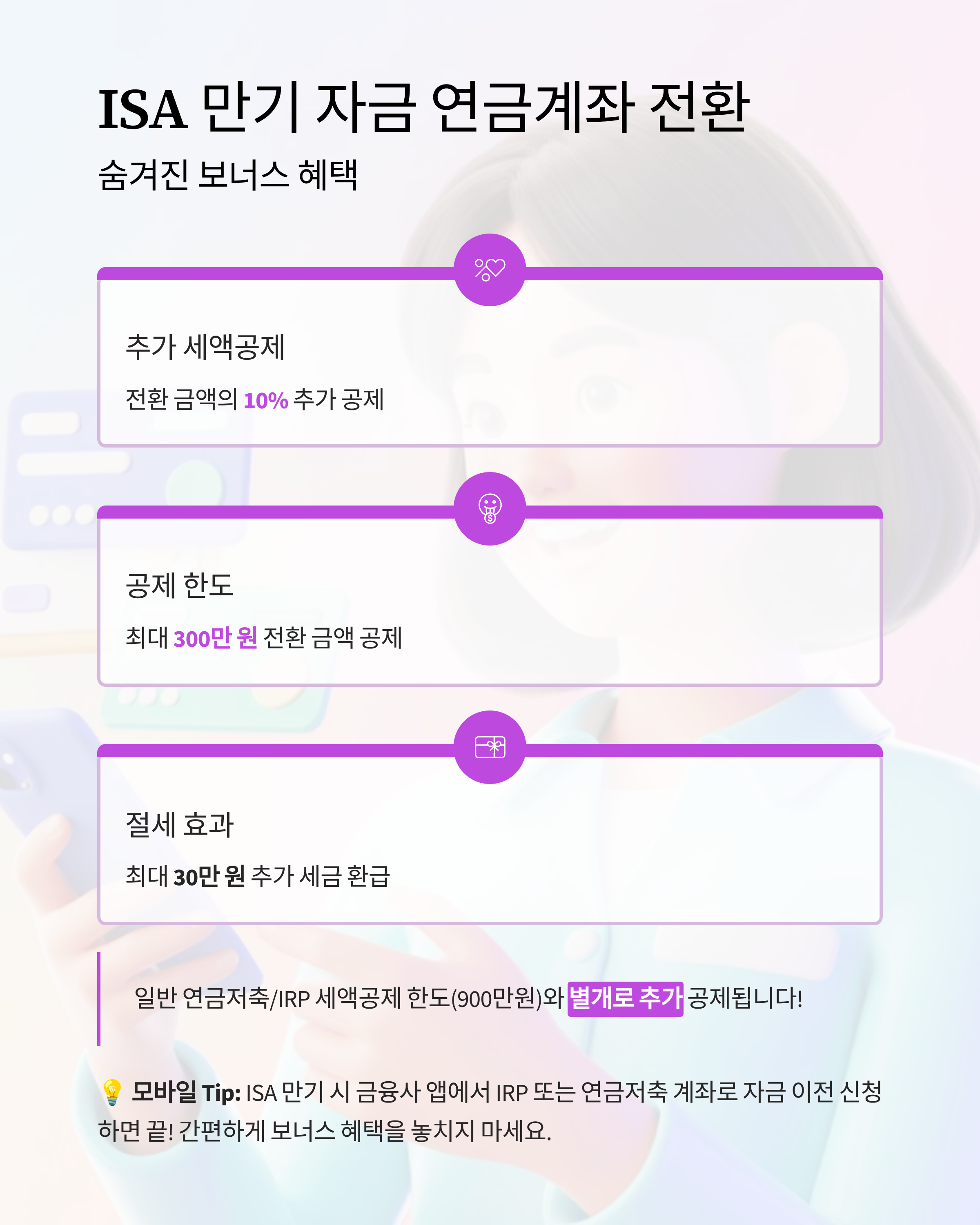

🥉 3. ISA 만기 자금 연금계좌 전환 (숨겨진 추가 공제!)

**개인종합자산관리계좌(ISA)**는 일반적인 연말정산 금융상품은 아니지만, 만기 자금을 연금저축이나 IRP로 옮기면 특별한 추가 혜택이 주어집니다!

📌 핵심 혜택:

- 추가 세액공제: ISA 만기 자금을 연금계좌로 전환할 때, **전환 금액의 10%**를 추가로 세액공제 해줍니다.

- 한도: 최대 300만 원까지 전환 금액에 대한 추가 공제 혜택! (최대 30만 원의 추가 절세 효과)

- 특징: 일반적인 연금저축/IRP 세액공제 한도(900만원)와 별개로 추가로 공제해 줍니다.

📱 모바일 Tip:

- 절차: ISA 만기 시점에 금융사 앱을 통해 IRP 또는 연금저축 계좌로 자금을 이전 신청하면 됩니다.

🌟 연말정산 금융상품 비교 요약

| 구분 | 연금저축 | 개인형 IRP | ISA 만기 전환 |

| 세액공제 한도 | 연 600만 원 | 연금저축과 합산 900만 원 | 전환 금액의 10% (최대 300만 원) 추가 공제 |

| 가입 대상 | 제한 없음 | 소득 있는 취업자 (근로자/사업자) | 제한 없음 |

| 추천 이유 | 노후 준비, 안정적인 세액공제 기본! | 세액공제 한도를 최대로 높여주는 역할! | ISA를 활용했다면 놓치지 말아야 할 보너스! |

반응형

'정보' 카테고리의 다른 글

| 👵👴 중장년도 쉽게 따라 하는 '연말정산 미리보기' 완벽 가이드! ✨ (0) | 2025.11.09 |

|---|---|

| 🔥 싱어게인4 2라운드 팀대항전: 자두 탈락, 충격과 감동의 빅매치 현장! (0) | 2025.11.08 |

| 🗳️ 싱어게인4, 당신의 주인공에게 투표하세요! 투표 방법 & 기간 완벽 정리! (0) | 2025.11.08 |

| ✨싱어게인4 3라운드: '라이벌전'을 빛낼 가장 주목해야 할 참가자는? (0) | 2025.11.08 |

| ✨싱어게인4: 무명가수전, '올 어게인' 빛나는 재도전의 무대! (1) | 2025.11.07 |